FAQ

Luottoluokitus herättää usein kysymyksiä etenkin silloin, kun yrityksen oma kokemus liiketoiminnan tilanteesta ei tunnu vastaavan annettua riskiluokkaa. Valuatumin luottoluokitus perustuu tilastolliseen analyysiin, jossa huomioidaan yrityksen tunnusluvut, tase, maksuvalmius, toimialan riskitaso ja muut riskinkantokykyyn vaikuttavat tekijät. Tälle sivulle kokosimme yleisimmät kysymykset ja vastaukset siitä, miten luottoluokitus muodostuu ja miksi se voi joskus yllättää.

Yleisimmät kysymykset

Miten voin itse arvioida, millaiseen luottoluokitukseen yritykseni yleensä sijoittuu?

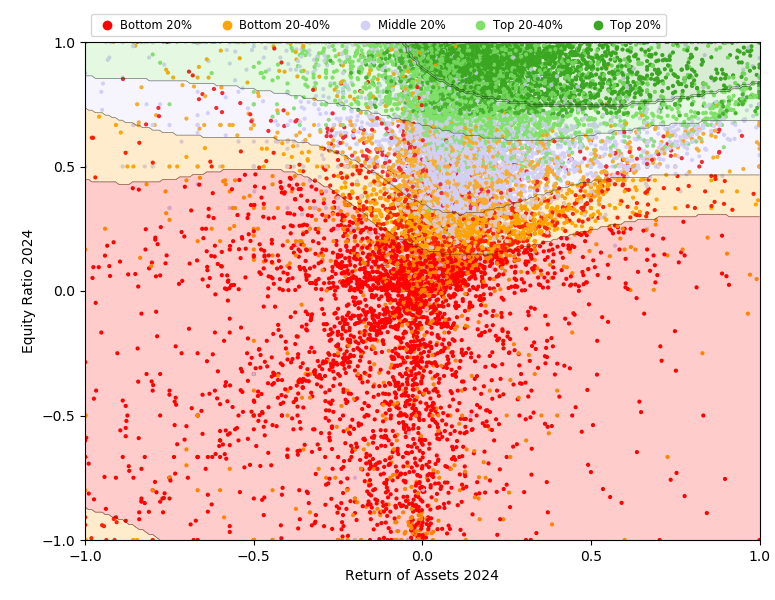

Alla oleva kuva havainnollistaa, miten suomalaiset yritykset sijoittuvat Valuatumin luokitusmallissa keskeisten tunnuslukujen perusteella. Kuvassa jokainen piste vastaa yhtä yritystä:

- Vaakasuunnassa on kannattavuus (kokonaispääoman tuotto)

- Pystysuunnassa vakavaraisuus (omavaraisuusaste)

Oikeassa yläkulmassa ovat tyypillisesti kannattavat ja vakavaraiset yritykset, kun taas vasemmassa alakulmassa ovat heikomman kannattavuuden ja vakavaraisuuden yritykset. Pisteen väri kuvaa yrityksen luottoluokkaa: vihreät yritykset ovat matalamman riskin ja punaiset korkeamman riskin yrityksiä.

Taustalla olevat värialueet kuvaavat sitä, mikä luokitus kyseisillä tunnusluvuilla on tyypillisin.

Jos yrityksen tilanne on muuten tavanomainen (ei poikkeuksellisia riskitekijöitä), kuva antaa hyvän suuntaa-antavan käsityksen siitä, millaiseen luokitukseen yritys yleensä sijoittuu. Mikäli esimerkkiyrityksen luvut ovat muutoin neutraalit, vaaditaan A-alkuiseen luokitukseen (parhaan 20% joukossa suomalaisyrityksistä) 75-100% omavaraisuusaste sekä positiivinen oman pääoman tuottoprosentti.

Miksi Valuatumin luottoluokitus (AAA-C) voi olla matalampi kuin esimerkiksi Asiakastiedon luokitus?

Lyhyt vastaus on: koska luokitusasteikot ovat erilaiset.

Sama yritys voi saada Valuatumilta luokituksen BBB ja Asiakastiedolta AA, vaikka molemmat arvioisivat yrityksen konkurssiriskin täsmälleen samaksi.

Tärkeintä ei siis ole kirjainluokitus vaan se, kuinka suuri yrityksen arvioitu konkurssiriski on.

Esimerkki

Oletetaan, että sekä Valuatum että Asiakastieto arvioivat yrityksen Penan Autokorjaamo Oy (kuvitteellinen yritys) luottoriskin täsmälleen samaksi.

| Valuatum | Asiakastieto | |

|---|---|---|

| Arvioitu konkurssitodennäköisyys seuraavan 24 kuukauden aikana | 0,24 % | 0,24 % |

| Yritys on turvallisempi kuin | 62 % suomalaisista yrityksistä | 62 % suomalaisista yrityksistä |

| Arvio yrityksen suhteellisesta riskitasosta | Sama | Sama |

| Kirjainluokitus | BBB | AA |

Molemmat palvelut pitävät siis yritystä yhtä luottokelpoisena. Ainoa ero on se, että ne käyttävät erilaista luokitusasteikkoa.

«Sama riski – eri kirjainluokitus.»

Mistä ero johtuu?

Valuatum ja Asiakastieto käyttävät erilaista tapaa jakaa yritykset eri luokkiin.

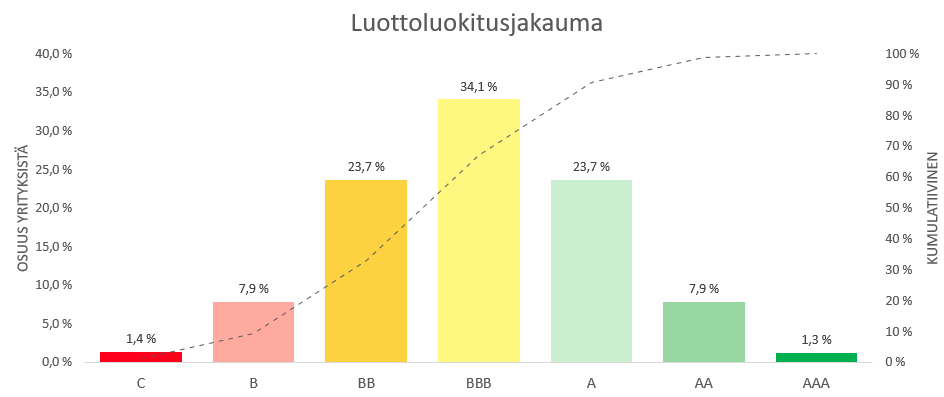

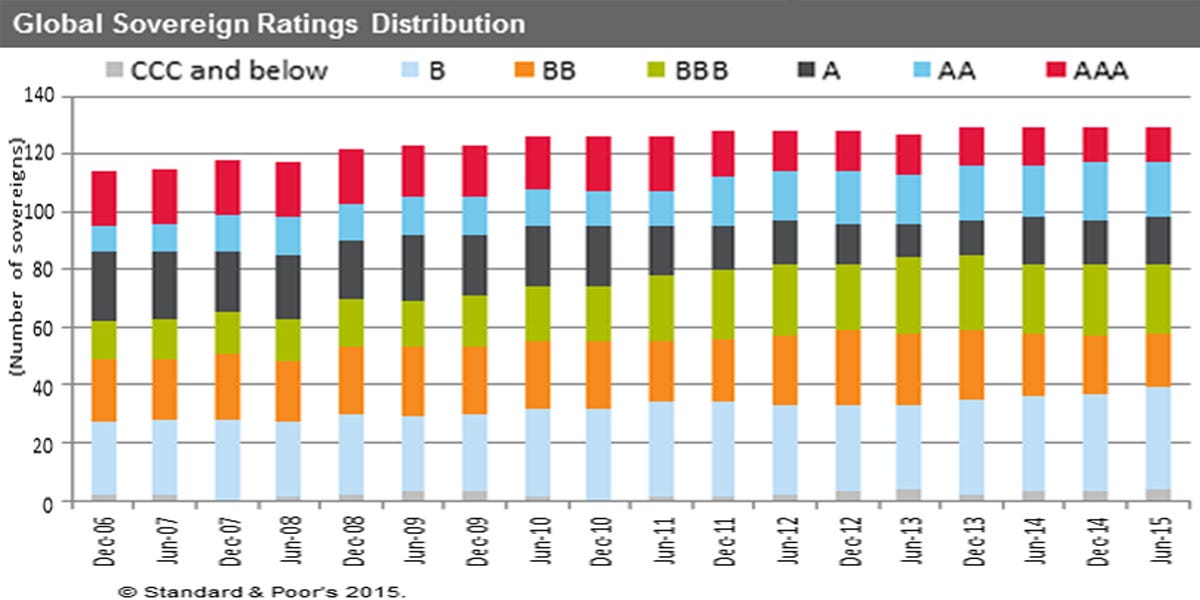

Valuatumin luokitusmallissa ylimpiin luokkiin (AAA–A) sijoittuu noin kolmannes yrityksistä. Tämä vastaa melko hyvin kansainvälisten luottoluokituslaitosten, kuten Standard & Poor’sin, käyttämää luokitusjakaumaa.

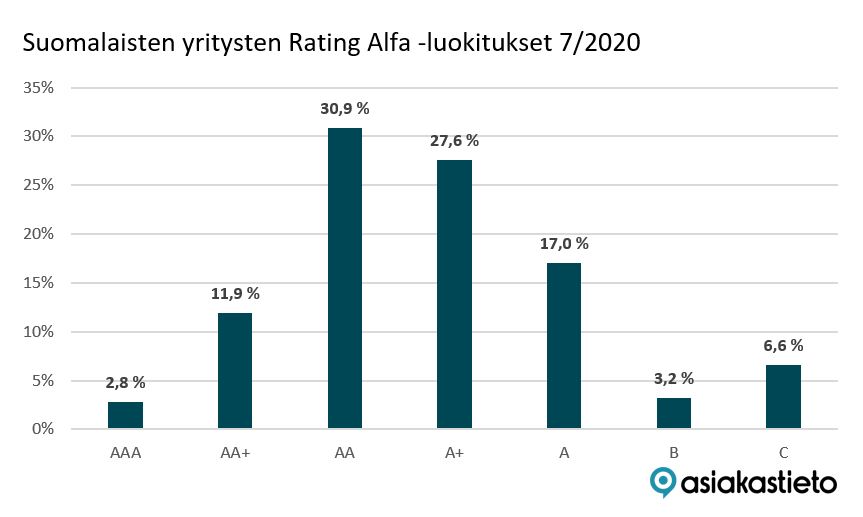

Suomen Asiakastiedon luokituksessa puolestaan noin 90 % yrityksistä kuuluu A-luokkiin.

Tämän vuoksi yritys voi saada Valuatumilta luokituksen BBB ja samalla Asiakastiedolta AA, vaikka molemmat arvioivat sen riskin yhtä pieneksi.

Luokitusjakaumien vertailu

| Luokitusjärjestelmä | A-luokkiin sijoittuu |

|---|---|

| Valuatum | noin 33 % yrityksistä |

| Standard & Poor’s | noin 30–35 % yrityksistä |

| Suomen Asiakastieto | noin 90 % yrityksistä |

Alla olevat kuvat havainnollistavat luokitusjakaumien eroja.

Mitä Valuatumin luokitus kertoo?

Valuatumin luokitus perustuu yrityksen arvioituun konkurssiriskiin suhteessa kaikkiin suomalaisiin yrityksiin.

- AAA = erittäin pieni konkurssiriski.

- AA = hyvin pieni konkurssiriski.

- A = pieni konkurssiriski.

- BBB = keskimääräistä pienempi konkurssiriski.

- BB, B ja C = asteittain kasvava konkurssiriski.

Koska ylimpiin luokkiin sijoittuu vain osa yrityksistä, luokitus erottaa tehokkaasti myös ne yritykset, joiden taloudellinen tilanne on hyvä. Näin luokitus tarjoaa enemmän erottelukykyä esimerkiksi luotonannossa, toimittajariskien hallinnassa ja yritysasiakkaiden seurannassa.

Tarvittaessa Valuatumin luokitukset voidaan myös kalibroida asiakkaan omiin riskirajoihin ja päätöksentekokriteereihin.

«Yhteenveto: Jos kahden luokituspalvelun arvioima konkurssiriski on sama, myös niiden arvio yrityksen luottokelpoisuudesta on käytännössä sama – vaikka kirjainluokitus olisi erilainen.»

Miksi Valuatumin riskiarvio voi poiketa toisen toimijan arviosta?

Eri mallit voivat arvioida saman yrityksen riskin eri tavalla. Valuatumin luottoluokitus perustuu XGBoost-koneoppimismalliin, kun taas perinteiset mallit perustuvat usein logistiseen regressioon tai muutamaan keskeiseen tunnuslukuun. Näiden mallien ero ei ole vain tekninen, vaan se vaikuttaa suoraan siihen, mitä riskitekijöitä malli tunnistaa ja miten paljon niitä painotetaan.

Logistisessa regressiossa malli käyttää samoja kertoimia kaikille yrityksille, eikä muuttujien paino vaihtele yrityskohtaisesti samalla tavalla kuin XGBoost-mallissa. XGBoost-malli pystyy huomioimaan yrityskohtaisia tilanteita joustavammin: sama tunnusluku ei vaikuta kaikkiin yrityksiin samalla tavalla, vaan merkitys voi riippua muista yrityksen ominaisuuksista.

Lisäksi XGBoost-malli pystyy hyödyntämään laajempaa muuttujajoukkoa ja tunnistamaan monimutkaisempia riippuvuuksia kuin perinteinen regressiomalli.

Tämän vuoksi Valuatumin malli voi tunnistaa riskin korkeaksi tilanteessa, jossa yksinkertaisempi malli ei näe samaa varoitussignaalia. Esimerkiksi poikkeuksellisen suuret saamiset, heikko kassapuskuri tai muut taseen piilevät riskit voivat nostaa Valuatumin mallissa riskitasoa, vaikka perinteinen malli pitäisi yritystä vielä melko turvallisena. Tällöin kyse ei ole vain eri kirjainluokituksesta, vaan aidosti erilaisesta riskiarviosta.

Miten luottoluokitus muodostuu

Miten Valuatumin luottoluokitus lasketaan?

Valuatumin luottoluokitus perustuu tilastolliseen riskimalliin, joka hyödyntää laajasti suomalaisten yritysten historiallisia tilinpäätös-, maksuhäiriö- ja konkurssitietoja. Malli arvioi, millaisella todennäköisyydellä tietyn profiilin yrityksille syntyy maksuhäiriöitä tai konkurssiriskiä.

Luokitus ei perustu yksittäiseen tunnuslukuun, vaan kokonaisuuteen. Malli huomioi erityisesti vakavaraisuuden, kannattavuuden, maksuvalmiuden, taseen rakenteen, toimialan riskitason sekä eräitä muita yrityksen riskinkantokykyä kuvaavia tekijöitä.

Mitkä tekijät vaikuttavat luottoluokitukseen eniten?

Tyypillisesti tärkeimpiä tekijöitä ovat:

- Vakavaraisuus, erityisesti omavaraisuusaste.

- Kannattavuus, kuten pääoman tuotto ja liiketoiminnan tuloksentekokyky.

- Maksuvalmius, esimerkiksi kassan koko suhteessa liiketoiminnan volyymiin ja lyhytaikaisiin velkoihin.

- Taseen varojen rakenne ja poikkeamat, kuten myyntisaamisten, varastojen, lainasaamisten, liikearvon (goodwill) ja aktivoitujen tuotekehitysmenojen määrä sekä niiden kehitys suhteessa liiketoimintaan.

- Toimialariski, eli kuinka paljon kyseisen toimialan yrityksiä menee keskimäärin konkurssiin.

Erityisen tärkeää on, että tekoäly tunnistaa tilinpäätöksestä sellaisia poikkeamia, jotka voivat viitata omaisuuserien yliarvostukseen tai heikkenevään taloudelliseen tilanteeseen.

Esimerkiksi myyntisaamisten, varastojen tai lainasaamisten poikkeuksellisen voimakas kasvu suhteessa liikevaihtoon voi viitata siihen, että taseessa on eriä, joiden todellinen arvo on kirjanpitoarvoa pienempi. Syynä voi olla esimerkiksi vaikeasti perittävät myyntisaamiset, epäkurantiksi muuttunut varasto tai konserni- ja lähipiiriyhtiöille annetut lainat, joiden takaisinmaksu on epävarmaa.

Samoin aineettomiin hyödykkeisiin kirjatut aktivoidut tuotekehitysmenot tai liikearvo (goodwill) eivät aina vastaa todellista taloudellista arvoaan. Jos yrityksen liiketoiminta heikkenee tai tekee pitkään tappiota, näiden erien arvo voi olla olennaisesti kirjanpitoarvoa pienempi.

Tekoälymalli ei siis arvioi pelkästään yksittäisiä tunnuslukuja, vaan tarkastelee koko tilinpäätöstä ja tunnistaa myös sellaisia rakenteellisia poikkeamia, joiden on historiallisesti havaittu lisäävän konkurssiriskiä.

Onko toimialariski tärkeämpi kuin yrityskohtaiset tekijät?

Ei yksinään. Yrityskohtaiset tekijät ovat edelleen erittäin tärkeitä ja ratkaisevat paljon. Toimialariski kuitenkin vaikuttaa siihen, kuinka korkea rima hyvälle luokitukselle on.

Toisin sanoen: samalla kannattavuudella ja vakavaraisuudella matalariskisellä toimialalla toimiva yritys voi saada paremman luokituksen kuin korkeariskisellä toimialalla toimiva yritys. Silti jokaisella toimialalla on sekä vahvasti että heikosti luokiteltuja yrityksiä.

Miten luottoluokitusta kannattaa tulkita käytännössä?

Luottoluokitus kannattaa nähdä tiivistettynä riskisignaalina, ei lopullisena tuomiona yrityksen laadusta. Se kertoo, miten yritys sijoittuu tilastollisesti suhteessa muihin yrityksiin ja millainen riskitaso sen tunnuslukuihin, taseeseen ja toimialaan liittyy.

Parhaimmillaan luottoluokitus auttaa yritysjohtoa ymmärtämään:

- mitkä tekijät vahvistavat yrityksen asemaa

- mitkä tekijät rajoittavat rahoitettavuutta

- mitä kehittämällä yrityksen riskiprofiilia voi parantaa

Miten kassa ja maksuvalmius vaikuttavat luottoluokitukseen?

Kassa ja maksuvalmius vaikuttavat siihen, kuinka hyvin yritys kestää arjen häiriöitä, viiveitä ja yllätyksiä. Jos liiketoiminnan volyymi on suuri mutta kassapuskurit pienet, yrityksen kyky selvitä tilapäisistä ongelmista voi olla heikompi.

Mallissa katsotaan muun muassa kassaa suhteessa liikevaihtoon, kuluihin, lyhytaikaisiin velkoihin ja taseen muihin eriin. Vahva maksuvalmius tukee luokitusta, koska se parantaa yrityksen häiriönsietokykyä.

Miksi luokitus voi olla heikko

Miksi yritykseni luottoluokitus voi olla heikko, vaikka liiketoiminta on kannattavaa?

Kannattavuus on tärkeä tekijä, mutta se ei yksin ratkaise luottoluokitusta. Yrityksellä voi olla hyvä tulos, mutta silti luokitus voi jäädä vaatimattomaksi esimerkiksi silloin, jos:

- oma pääoma on pieni suhteessa liiketoiminnan volyymiin

- kassapuskurit ovat ohuet

- toimiala on keskimääräistä riskisempi

- tase ei anna riittävää suojaa mahdollisten häiriöiden varalle

Luottoluokitus mittaa ennen kaikkea riskinkantokykyä. Hyväkin liiketoiminta voi olla rahoittajan näkökulmasta haavoittuva, jos yhden huonon vuoden tai yksittäisen projektin epäonnistumisen vaikutus olisi suuri.

Miksi korkea omavaraisuusaste ei aina riitä hyvään luokitukseen?

Omavaraisuusaste kertoo suhteellisesta vakavaraisuudesta, mutta ei yksin kerro, kuinka suuri yrityksen todellinen puskurikyky euroissa on.

Yrityksellä voi olla korkea omavaraisuusaste, mutta jos tase on pieni ja liiketoiminnan volyymi suuri, omistajien riskinkantokyky voi silti olla rajoitettu. Rahoittajan näkökulmasta ratkaisevaa on usein myös se, kuinka paljon omaa pääomaa ja muita turvaavia varoja yrityksellä on absoluuttisesti.

Voiko korkea toimialariski heikentää muuten hyvän yrityksen luokitusta?

Kyllä voi. Toimialariski on olennainen osa luottoriskin arviointia, koska eri toimialoilla konkurssien ja maksuhäiriöiden määrä vaihtelee selvästi.

Jos toimiala on keskimääräistä riskisempi, yritykseltä vaaditaan yleensä vahvemmat tunnusluvut päästäkseen samaan luottoluokkaan kuin matalariskisemmällä toimialalla toimiva yritys. Tämä ei tarkoita, että toimiala yksin määrää luokituksen, mutta se nostaa rimaa.

Tarkoittaako heikko luokitus, että yritykseni on huonossa kunnossa?

Ei välttämättä. Heikko tai keskitasoa matalampi luokitus ei automaattisesti tarkoita, että yrityksen liiketoiminta olisi huonoa tai että yritys olisi välittömässä vaarassa.

Se tarkoittaa yleensä, että tilastollisesti katsottuna yrityksen riskitaso on korkeampi kuin paremmin luokitelluilla yrityksillä. Syynä voi olla esimerkiksi riskinen toimiala, pieni absoluuttinen oma pääoma, rajallinen kassapuskuri tai taseen koko suhteessa liiketoiminnan volyymiin.

Luottoraja ja luottorajasuositus

Mitä yrityksen luottoraja tarkoittaa?

Yrityksen luottoraja tarkoittaa suuntaa-antavaa euromäärää, jonka puitteissa yritykselle voidaan harkita lasku- tai luottokauppaa ilman poikkeuksellisen suurta luottotappioriskiä. Luottoraja ei ole sitova rahoituspäätös, vaan riskimalliin perustuva apuväline omaan luottopäätökseen.

Miten Luottoriskit.fi:n luottoraja-arvio lasketaan?

Luottoraja-arvio perustuu Valuatumin luottoriskimalliin, jossa huomioidaan muun muassa luottopisteet, konkurssiriski, kannattavuus, vakavaraisuus, kassa, taseen rakenne ja toimialariski. Yrityssivulla näytettävä ilmainen arvio on karkeasti pyöristetty vaihteluväli.

Miksi ilmainen luottoraja on vaihteluväli eikä tarkka euromäärä?

Ilmainen luottoraja näytetään vaihteluvälinä, koska tarkka luottorajasuositus ja sen perustelut kuuluvat maksulliseen luottotietoraporttiin. Vaihteluväli antaa nopean ensiarvion, mutta ei paljasta koko riskimallin tarkkaa tulosta.

Miten luottoraja eroaa luottoluokituksesta?

Luottoluokitus tiivistää yrityksen suhteellisen riskitason esimerkiksi AAA-C-asteikolle. Luottoraja muuttaa riskitason euromääräiseksi suositukseksi, jossa huomioidaan riskin lisäksi yrityksen koko, tase, kassa ja riskinkantokyky.

Muutokset ja dynamiikka

Miksi luottoluokitus voi muuttua nopeasti vuodesta toiseen?

Luottoluokitus voi muuttua, jos yrityksen tunnusluvut muuttuvat tai jos toimintaympäristö muuttuu. Esimerkiksi:

- kannattavuus heikkenee tai paranee

- oma pääoma kasvaa tai pienenee

- kassa vahvistuu tai heikkenee

- toimialan riskitaso muuttuu

- liiketoiminnan volyymi kasvaa nopeammin kuin puskurit

Joillakin toimialoilla myös suhdanteet vaikuttavat voimakkaasti. Tällöin samanlaisillakin yrityskohtaisilla luvuilla voidaan eri vuosina päätyä erilaiseen riskitasoon.

Mitä voi tehdä

Voiko yritys parantaa luottoluokitustaan?

Kyllä voi. Luottoluokitusta voi yleensä parantaa vahvistamalla yrityksen riskinkantokykyä. Käytännössä tähän vaikuttavat usein eniten:

- oman pääoman vahvistaminen

- kassapuskurien kasvattaminen

- kannattavuuden parantaminen

- taseen vahvistaminen suhteessa liiketoiminnan volyymiin

- riskienhallinnan ja liiketoiminnan ennustettavuuden parantaminen

Erityisesti korkeariskisillä toimialoilla vahva oma pääoma ja riittävä puskuritaso korostuvat.

Voiko hyvä yritys silti kohdata vaikeuksia rahoituksen saannissa?

Kyllä. Rahoituksen saatavuuteen vaikuttaa luottoluokituksen lisäksi moni muukin asia, kuten pankkien oma riskipolitiikka, sääntely, vakuusvaatimukset, markkinatilanne ja toimialan yleinen suhdanne.

Siksi on mahdollista, että hyvin hoidettu yritys kohtaa rahoitusmarkkinassa tiukemmat ehdot kuin sen operatiivinen laatu yksin antaisi odottaa. Luottoluokitus on tärkeä osa arviointia, mutta ei ainoa päätöstekijä.